มาแล้ว! กฎหมายภาษีฉบับใหม่ เพิ่มสิทธิลดหย่อนคู่สมรส ปรับโครงสร้างภาษีเงินได้บุคคลธรรมดา ลดหย่อนคู่สมรสที่มีเงินได้ 60,000 บาท บุตรชอบด้วยกฎหมายของผู้มีเงินได้ หรือบุตรชอบด้วยกฎหมายของสามีหรือภริยาของผู้มีเงินได้คนละ 30,000 บาท บุตรบุญธรรมของผู้มีเงินได้คนละ 30,000 บาท แต่รวมกันต้องไม่เกิน 3 คน

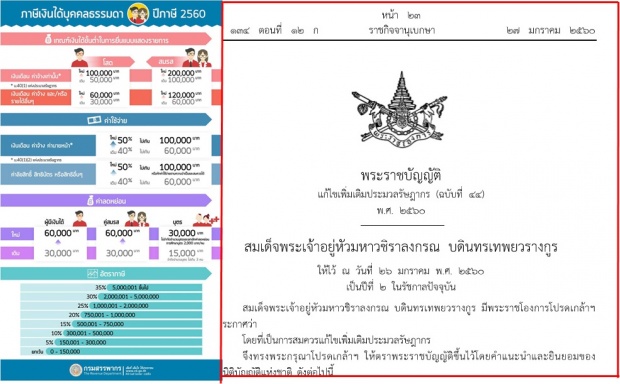

มีรายงานว่า ราชกิจจานุเบกษาเผยแพร่พระราชบัญญัติแก้ไขเพิ่มเติม ประมวลรัษฎากร (ฉบับที่ 44) พ.ศ. 2560 ระบุว่า สมเด็จพระเจ้าอยู่หัวมหาวชิราลงกรณ บดินทรเทพยวรางกูร มีพระราชโองการโปรดเกล้าฯ ให้ประกาศว่า โดยที่เป็นการสมควรแก้ไขเพิ่มเติมประมวลรัษฎากร จึงทรงพระกรุณาโปรดเกล้าฯ ให้ตราพระราชบัญญัติขึ้นไว้โดยคำแนะนำและยินยอมของสภานิติบัญญัติแห่งชาติ ดังต่อไปนี้

มาตรา 1 พระราชบัญญัตินี้เรียกว่า "พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 44) พ.ศ. 2560"

มาตรา 2 พระราชบัญญัตินี้ให้ใช้บังคับตั้งแต่วันถัดจากวันประกาศในราชกิจจานุเบกษา เป็นต้นไป

มาตรา 3 ให้ยกเลิกความในวรรคหนึ่งของมาตรา 42 ทวิ แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่16) พ.ศ. 2534 และให้ใช้ ความต่อไปนี้แทน

"มาตรา 42 ทวิ เงินได้พึงประเมินตามความในมาตรา 40 (1) และ (2) ยอมให้หักค่าใช้จ่าย เป็นการเหมาได้ร้อยละ 50แต่รวมกันต้องไม่เกิน 100,000 บาท"

มาตรา 4 ให้ยกเลิกความในวรรคหนึ่งของมาตรา 42 ตรี แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 16) พ.ศ. 2534 และให้ใช้ความต่อไปนี้แทน

"มาตรา 42 ตรี เงินได้พึงประเมินตามความในมาตรา 40 (3) เฉพาะที่เป็นค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น ยอมให้หักค่าใช้จ่ายได้ตามที่กำหนดโดยพระราชกฤษฎีกา"

มาตรา 5 ให้ยกเลิกความใน (ก) (ข) และ (ค) ของ (1) ของมาตรา 47 แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 16) พ.ศ. 2534 และให้ใช้ความต่อไปนี้แทน

"(ก) ผู้มีเงินได้ 60,000 บาท (ข) สามีหรือภริยาของผู้มีเงินได้ 60,000 บาท (ค) บุตร

(1) บุตรชอบด้วยกฎหมายของผู้มีเงินได้ หรือบุตรชอบด้วยกฎหมายของสามีหรือภริยา ของผู้มีเงินได้ คนละ 30,000 บาท (2) บุตรบุญธรรมของผู้มีเงินได้ คนละ 30,000 บาท แต่รวมกันต้องไม่เกินสามคน ในกรณีผู้มีเงินได้มีบุตรทั้ง (1) และ (2) การหักลดหย่อนสำหรับบุตร ให้นำบุตรตาม (1) ทั้งหมดมาหักก่อน แล้วจึงนำบุตรตาม (2) มาหัก เว้นแต่ในกรณีผู้มีเงินได้มีบุตรตาม (1) ที่มีชีวิตอยู่ รวมเป็นจำนวนตั้งแต่สามคนขึ้นไป จะนำบุตรตาม (2) มาหักไม่ได้ แต่ถ้าบุตรตาม (1) มีจำนวนไม่ถึงสามคน ให้นำบุตรตาม (2) มาหักได้ โดยเมื่อรวมกับบุตรตาม (1) แล้วต้องไม่เกินสามคน การนับจำนวนบุตร ให้นับเฉพาะบุตรที่มีชีวิตอยู่ตามลำดับอายุสูงสุดของบุตร โดยให้นับรวมทั้งบุตรที่ไม่อยู่ในเกณฑ์ได้รับการหักลดหย่อนด้วยการหักลดหย่อนสำหรับบุตร ให้หักได้เฉพาะบุตรซึ่งมีอายุไม่เกินยี่สิบห้าปีและยังศึกษาอยู่ในมหาวิทยาลัยหรือชั้นอุดมศึกษา หรือซึ่งเป็นผู้เยาว์ หรือศาลสั่งให้เป็นคนไร้ความสามารถหรือเสมือนไร้ความสามารถอันอยู่ในความอุปการะเลี้ยงดู แต่มิให้หักลดหย่อนสำหรับบุตรดังกล่าวที่มีเงินได้พึงประเมิน ในปีภาษีที่ล่วงมาแล้วตั้งแต่ 30,000 บาทขึ้นไป โดยเงินได้พึงประเมินนั้นไม่เข้าลักษณะตามมาตรา 42 การหักลดหย่อนสำหรับบุตรดังกล่าว ให้หักได้ตลอดปีภาษีไม่ว่ากรณีที่จะหักได้นั้นจะมีอยู่ตลอดปีภาษีหรือไม่ และในกรณีบุตรบุญธรรมนั้นให้หักลดหย่อนในฐานะบุตรบุญธรรมได้แต่ฐานะเดียว"

มาตรา 6 ให้ยกเลิก (ฉ) ของ (1) ของมาตรา 47 แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติม โดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 9) พ.ศ. 2525

มาตรา 7 ให้ยกเลิกความใน (2) ของมาตรา 47 แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติม โดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 18) พ.ศ. 2555 และให้ใช้ความต่อไปนี้แทน "(2) ในกรณีสามีภริยาต่างฝ่ายต่างมีเงินได้ การหักลดหย่อนตาม (1) (ก) และ (ข) ให้หักลดหย่อน รวมกันได้ 1200,000 บาท"

มาตรา 8 ให้ยกเลิกความใน (3) ของมาตรา 47 แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติม โดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 9) พ.ศ. 2525 และให้ใช้ความต่อไปนี้แทน "(3) ในกรณีผู้มีเงินได้มิได้เป็นผู้อยู่ในประเทศไทย การหักลดหย่อนตาม (1) (ข) และ (ค) ให้หักได้เฉพาะสามีหรือภริยาและบุตรที่อยู่ในประเทศไทย"

มาตรา 9 ให้ยกเลิกความใน (5) และ (6) ของมาตรา 43 แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 16) พ.ศ. 2534 และให้ใช้ ความต่อไปนี้แทน "(5) ในกรณีผู้มีเงินได้เป็นกองมรดก ให้หักลดหย่อนได้ 60,000 บาท (6) ในกรณีผู้มีเงินได้เป็นห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล ให้หักลดหย่อนได้ ตาม (1) (ก) สำหรับผู้เป็นหุ้นส่วนหรือบุคคลในคณะบุคคลแต่ละคนซึ่งเป็นผู้อยู่ในประเทศไทย แต่รวมกันต้องไม่เกิน 120,000 บาท"

มาตรา 10 ให้ยกเลิกความในวรรคหนึ่งของ (2) ของมาตรา 48 แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยพระราชกกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 16) พ.ศ. 2534 และให้ใช้ความต่อไปนี้แทน "(2) สำหรับผู้มีเงินได้พึงประเมินตั้งแต่ 120,000 บาทขึ้นไป การคำนวณภาษีตาม (1) ให้เสียไม่น้อยกว่าร้อยละ 0.5 ของยอดเงินได้พึงประเมิน"

มาตรา 11 ให้ยกเลิกความในวรรคหนึ่งของมาตรา 56 แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติม โดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 16) พ.ศ. 2534 และให้ใช้ความต่อไปนี้แทน

"มาตรา 56 ให้บุคคลทุกคน เว้นแต่ผู้เยาว์ หรือผู้ที่ศาลสั่งให้เป็นคนไร้ความสามารถ หรือเสมือนไร้ความสามารถ ยื่นรายการเกี่ยวกับเงินได้พึงประเมินที่ตนได้รับในระหว่างปีภาษีที่ล่วงมาแล้ว พร้อมทั้งข้อความอื่น ๆ ภายในเดือนมีนาคม ทุก ๆ ปี ตามแบบที่อธิบดีกำหนดต่อเจ้าพนักงานซึ่งรัฐมนตรีแต่งตั้ง ถ้าบุคคลนั้น (1) ไม่มีสามีหรือภริยาและมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเกิน 60,000 บาท (2) ไม่มีสามีหรือภริยาและมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเฉพาะตามมาตรา 40 (1) ประเภทเดียวเกิน 120,000 บาท (3) มีสามีหรือภริยาและมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเกิน 120,000 บาท หรือ (4) มีสามีหรือภริยาและมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเฉพาะตามมาตรา 40 (1) ประเภทเดียวเกิน 220,000 บาท"

มาตรา 12 ให้ยกเลิกความใน (1) สำหรับบุคคลธรรมดา แห่งบัญชีอัตราภาษีเงินได้ ท้ายหมวด 3 ในลักษณะ 2แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติม ประมวลรัษฎากร (ฉบับที่ 16) พ.ศ. 2534 และให้ใช้ความต่อไปนี้แทน

"(1) สำหรับบุคคลธรรมดา เงินได้สุทธิไม่เกิน 300,000 บาท ร้อยละ 5 เงินได้สุทธิส่วนที่เกิน 300,000 บาท แต่ไม่เกิน 500,000 บาท ร้อยละ 10 เงินได้สุทธิส่วนที่เกิน 500,000บาท แต่ไม่เกิน 750,000 บาท ร้อยละ 15 เงินได้สุทธิส่วนที่เกิน 750,000 บาท แต่ไม่เกิน 1,000,000 บาท ร้อยละ 20เงินได้สุทธิส่วนที่เกิน 1,000,000 บาท แต่ไม่เกิน 2,000,000 บาท ร้อยละ 25 เงินได้สุทธิส่วนที่เกิน 2,000,000 บาท แต่ไม่เกิน 5,000,000 บาท ร้อยละ 30 เงินได้สุทธิส่วนที่เกิน 5,000,000 บาท ร้อยละ 35"

มาตรา 13 บทบัญญัติแห่งประมวลรัษฎากรที่ยกเลิกหรือแก้ไขเพิ่มเติมโดยพระราชบัญญัตินี้ ให้ใช้บังคับสำหรับเงินได้พึงประเมินประจำปีภาษี พ.ศ. 2560 ที่จะต้องยื่นรายการใน พ.ศ. 2561 เป็นต้นไป

มาตรา 14 บทบัญญัติแห่งประมวลรัษฎากรที่ถูกยกเลิกหรือแก้ไขเพิ่มเติมโดยพระราชบัญญัตินี้ ให้ยังคงใช้บังคับต่อไปเฉพาะในการปฏิบัติจัดเก็บภาษีอากรที่ค้างอยู่หรือที่พึงชำระสำหรับเงินได้พึงประเมิน ก่อนปีภาษี พ.ศ. 2560

มาตรา 15 ให้รัฐมนตรีว่าการกระทรวงการคลังรักษาการตามพระราชบัญญัตินี้

ผู้รับสนองพระราชโองการ

พลเอก ประยุทธ์ จันทร์โอชา นายกรัฐมนตรี

ทั้งนี้ หลักเกณฑ์การหักค่าใช้จ่าย การหักลดหย่อน การกำหนดเงินได้พึงประเมินที่ต้องเสียภาษีเงินได้ การกำหนดเงินได้พึงประเมินที่ต้องยื่นรายการสำหรับบุคคลธรรมดา และอัตราภาษีเงินได้สำหรับบุคคลธรรมดาที่กำหนดในบัญชีอัตราภาษีเงินได้ ตามประมวลรัษฎากร ได้ใช้บังคับมาเป็นระยะเวลานาน ซึ่งไม่สอดคล้องกับสภาพเศรษฐกิจและค่าครองชีพในปัจจุบันเปลี่ยนแปลงไป สมควรปรับปรุงหลักเกณฑ์การหักค่าใช้จ่าย การหักลดหย่อน การกำหนดเงินได้พึงประเมินที่ต้องเสียภาษีเงินได้ การกำหนดเงินได้พึงประเมินที่ต้องยื่นรายการสำหรับบุคคลธรรมดาและอัตราภาษีเงินได้สำหรับบุคคลธรรมดาให้เหมาะสมยิ่งขึ้น

สำหรับ พ.ร.บ. แก้ไขดังกล่าวมีสาระสำคัญ ดังนี้ 1. ค่าลดหย่อนสำหรับผู้มีเงินได้ 60,000 บาท 2. ค่าลดหย่อนสำหรับคู่สมรสที่มีเงินได้ 60,000 บาท 3. ค่าลดหย่อนสำหรับบุตรชอบด้วยกฎหมายของผู้มีเงินได้ หรือบุตรชอบด้วยกฎหมายของสามีหรือภริยาของผู้มีเงินได้คนละ 30,000 บาท บุตรบุญธรรมของผู้มีเงินได้คนละ 30,000 บาท แต่รวมกันต้องไม่เกิน 3 คน และ 3. ในกรณีผู้มีเงินได้เป็นกองมรดก ให้หักลดหย่อนได้ 600,000 บาท 4. ในกรณีผู้มีเงินได้เป็นห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคลให้หักลดหย่อนได้ สำหรับผู้เป็นหุ้นส่วนหรือบุคคลในคณะบุคคลแต่ละคน ซึ่งเป็นผู้อยู่ในประเทศไทยแต่รวมกันต้องไม่เกิน 120,000 บาท

กระทู้ร้อนแรงที่สุดของวันนี้

กระทู้ร้อนแรงที่สุดของวันนี้

กระทู้ล่าสุด

กระทู้ล่าสุด

รูปเด่นน่าดูที่สุดของวันนี้

รูปเด่นน่าดูที่สุดของวันนี้